【こんな方におすすめの記事です】 〇子どもお金の教育をどうしたらいいかわからない 〇子どものお金の勉強って本当に必要? 〇お小遣いって必要? 〇いつからお金の教育をすればいいの?

本記事では、子どものお金の勉強について徹底解説しております。

「子どものお金の勉強にって何?」 「どうして必要なの?」 「何をやったらいいの?」

そんな疑問がある方は是非参考にしてください。

【子どもの離乳食や幼児食でお悩みの方へ】

【子どもとのお家時間が苦痛…罪悪感を抱く必要はありません!!】

【目次】

- 子どものお金の勉強って何?本当に必要?どうして必要なの?

- お金の教育を始めるのに適しているのは今、この時

- 【小学生でも1000円越え?!】お小遣いは一体どうしたらいいの?

- お小遣いの中で欲しいもの、必要なものをやりくりする

- 【小さい時からの投資入門】お小遣いは貯金すれば利回りがある!

- お小遣い帳は表計算ソフトを活用

【こども新聞で世の中を知る、世界を知る】

お金の勉強と一緒に、世の中について勉強してみましょう!

月額550円

小学生向け新聞での発行部数はNo.1!

1.子どものお金の勉強って何?本当に必要?どうして必要なの?

ママ「子どものお金の勉強って何?投資とかを教えるってこと?自分でもよくわかってないのに、子どもにそんなこと教えられないよ!!」

子どものお金の勉強とは、

「稼ぐ」「使う」「管理する」をお小遣いの中で学んでいくことです。

もちろん、投資について教えることができれば良いですが、本記事でお伝えする子どものお金の勉強とは、まだアルバイトなどができない小さなお子さんを対象としています。

投資の勉強は、また次のステップになるわけです。

大人にとっては当たり前の「稼ぐ」「使う」「管理する」ですが、子どもにとっては、

「稼ぐ」「管理する」

の部分が難しいと思います。

多くの子どもにとって、お小遣いは毎月自動的にもらえるもので、無くなっても生活に困らないからです。

パパ「でもさ、そもそも子どものお金の勉強って必要なの?」

「もちろん是非やりましょう!」

と、本来であれば押し売り宣伝をすべきだと思いますが、

正直、してもしなくてもどっちでもいいと思います。

「子どものお金の勉強についての記事なのに、しなくても良いってどういうことよ」

理由は「いずれは自分で勉強する」から。

遅かれ早かれ、自分が必要だなと思った時に子どもはお金の勉強を自分ですると思います。

実際私も家庭でお金の勉強はされてきませんでした。

なので、日々がいっぱいいっぱいでお金の勉強をしている余裕がなければ、しなくてもいいと思います。

「え?じゃあこの記事なに?何のためにあるの?」

ただ、ママパパに余裕があるのであればやっておいて損はありません。

お金の知識というのは、より早く学び、経験を積むことが一番だからです。

ご自身の経験を振り返ると、もっと早くから貯金していれば、もっと早くから投資について勉強していれば、と思うことが親の皆様にもあると思います。

ママパパが子どものお金の勉強について知っておくことで、日々のちょっとした時の子どもの教育に役立てましょう。

【子どものお金の勉強が必要な理由3選】 〇お金について考える習慣が身につく 〇現代はお金を使っている感覚の希薄化が加速 〇若い時からお金を増やすことについて考えることができるようになる

上記3つが、子どもの頃からお金の勉強をしておく必要がある理由です。

【お金について考える習慣が身につく】 正直これが一番重要。 普段からお金について考える習慣を身に着けておくことで、自分で調べよう、稼ぐにはどうしたらいいのだろうという考えになりやすくなります。 また、普段からお金について考える習慣が身についていることで、日々の生活でお金に関する情報が耳に入ってきやすくなります。 【現代はお金を使っている感覚の希薄化が加速】 キャッシュレスが当たり前になっている現代、子どもは親が現金を使って買い物をしている姿を見ないため、「買い物をするのにお金はいらない」なんて考えてしまうこともあると聞きます。そこまでではなくても、キャッシュレス決済は、大人であってもお金を使っている感覚が薄れ、ついつい使いすぎてしまうことがあります。それが、お金について知識が未熟な子どもであったら……。 キャッシュレス化が進んでいる今だからこそ、子どももお金について勉強しておく必要があります。 【若い時からお金を増やすことについて考えることができるようになる】 小さい時からお手伝いを通してお小遣いをもらったり、お金について自分でやりくりをすることで、もっとお金を稼ぐには、増やすにはどうしたらいいのかと考えやすくなります。 特に投資について早くから興味を持つことができれば、長期投資をすることができ、より多くのお金を生むことができます。

先述した通り、我々大人であっても「もっと早くからお金について考えていれば」と後悔することがあります。

筆者自身、もっと早くから投資について勉強していれば、

「あの無駄金に消えた100万円は、今頃お金を生んでいただろうな…」

と後悔していることがあります。

こうした後悔を減らし、「お金がある、生み出せる」という豊かさを手に入れるには、早い時期からお金について考える習慣を身につけておく必要があります。

お金のことを考える、話すのは「はしたない」?「下品」?

そんなことはありません!

今この時から、お金について勉強していきましょう!

2.お金の教育を始めるのに適しているのは今、この時

「うちの子どもはまだ保育園に通ってるくらい小さいけど、もう少し大きくなってからお金の教育を始める方がいいのかな?」

お子さんにお金の教育をするのに、早い遅いはありません。

できるのであれば、今すぐ始めることが一番良いと思います。

もちろん、お子さんの年齢によって、その内容は大きく異なります。

では実際には、年齢によってどのように教育方法を変えていけばいいのでしょうか。

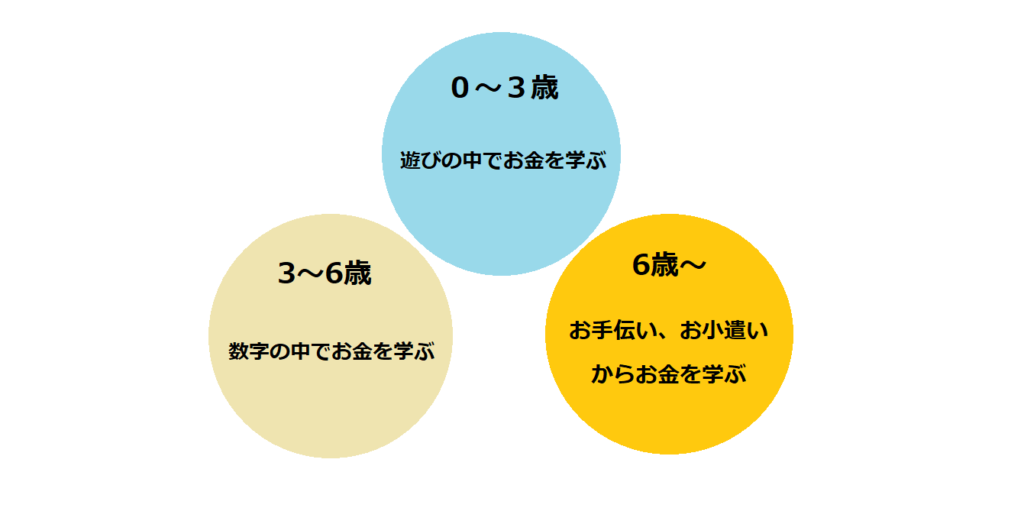

【0歳〜3歳: 遊びの中でお金を学ぶ期】

【ポイント】 ・何かを買うにはお金が必要ということを説明 ・買いたくないものの近くには近づかない

数字がまだまだ難しい乳幼児のお子さんに「このおやつは100円かかるんだよ」と説明しても、なかなか理解ができないと思います。 ですが、何かを買うにはお金が必要ということは、感覚的に理解できるかと思います。 まずはお店屋さんごっこなどから始め、物とお金は交換するものというところからお金の教育を始めてみましょう。

「まだまだ小さい子は、数字としてお金を認識するのはまだ難しいわよね」

「実際のところは、精算前のおもちゃやお菓子を目の前にして『これを買うにはお金が必要なんだよ』って言っても、欲しくて泣き喚いちゃうだけだよね…」

「小さい子に対しては、買いたくないものの場所には近づかないという方法が必要よね」

【3歳〜6歳:数字の中でお金を学ぶ期】

【ポイント】 ・何にいくらかかるのかを説明 ・子どもの選択を尊重 ・お手伝い導入期

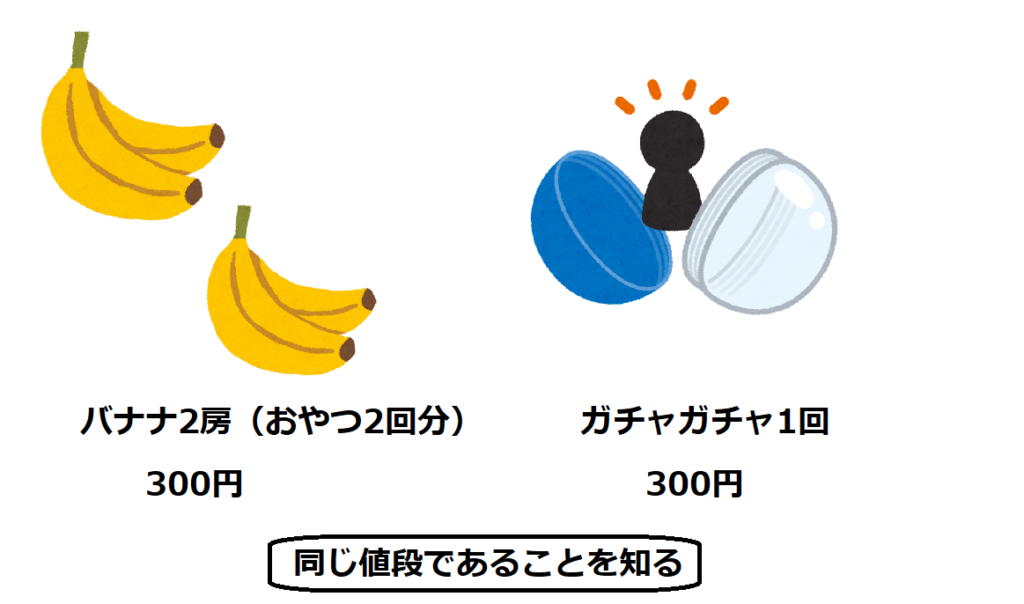

数字の概念がわかるようになってくれば、 どんなものがいくらで、何が買えるのか ということを説明するようにしましょう。 そうすると、少しずつお金の価値が理解できるようになってくると思います。 例えば、いつも買ってもらっているおもちゃ入りの100円のお菓子といつも食べている大好きな100円のバナナ。 どちらも同じ値段だということが理解できれば、どちらかを我慢するといったことを考えるかもしれません。 お菓子はたった一つのラムネと大好きなおもちゃが入って100円、いつも食べている大好きなバナナは3本で100円。

この場合、どちらを選べば正しいということはありません。 その子が3日間のバナナを我慢しても大好きなおもちゃ入りのお菓子を選ぶのであれば、それはとても価値のある買い物となります。 同じ100円というお金でも、このような選択肢があるということを説明するだけでも、その子の考える一歩になるかと思います。 また、お子さんの様子を見ながら、何でも良いのでお手伝いをしてもらうようにしましょう。 この時は、まだお小遣いは渡さずに。 まずはお手伝いを習慣化することから始めます。 例えば、ごみを捨てる、テーブルに箸を並べる、など小さなことから。 お手伝いを習慣化することで、もう少し大きくなり、お小遣いを渡すようになった時に役立ちます。

【6歳以降:お手伝い、お小遣いからお金を学ぶ期】

【ポイント】 ・お金は労働の対価であると知る ・お手伝いの報酬としてお小遣いを渡す

何かを買うには、お金が必要。 どれくらいのお金が必要で、それは何と同じくらいの値段なのか。 そうしたことが感覚的にでもわかるようになってきたら、 お金は労働の対価である ことを学び始めましょう。 お手伝いが習慣化されていれば、お手伝いの報酬としてお小遣いを渡します。 お手伝いが習慣化されていなければ、まずは小さなお手伝いから始め、おやつを買うにはお手伝いをしてお金を稼ぐ必要があることを説明します。 お手伝いをしてお小遣いをもらい、そのお小遣いの中でおやつやおもちゃを買う。 そのサイクルに慣れてきたら、お小遣いの中で上手にやりくりをすることを説明しましょう。

【育児用品を買うなら・借りるならHariti】

赤ちゃん用から小学生用まで豊富なラインナップ

一つでも多くの事故を防ぐという思いがこもった、安心安全な商品

レンタルして気に入った商品は、返却後、新品で購入可(中古品による事故を防ぐため、新品でのみ購入可)

ーーーーー

3.【小学生でも1000円越え?!】お小遣いは一体どうしたらいいの?

「お手伝いの報酬としてお小遣いはいいけど、一体いくら渡せばいいの?」

お子さんにお金の教育をするにあたって、悩ましいのはお小遣いをどうするべきか。

お小遣いと言われると、毎月定期的に渡すもので、何もしなくても渡してしまうものだというイメージがあります。

ですが、お金の教育をする上では

『お金は労働の対価』

だとしっかり理解してもらう必要があります。

お風呂掃除でも皿洗いでも、仕事をした対価としてお小遣いを渡しましょう。

この時気をつけたいのが、

自分のことをしてもそれはお小遣いの対象ではない

ことをしっかり説明すること。

「労働」とは、することで誰かが助かったり喜んだりすることです。

自分の部屋を片付けたり自分の食器だけを洗うことは労働ではありません。

「お小遣いって何歳から渡せばいいの?」

前述した通り、

小学校に入学する6歳あたり

からが良いかと思います。

小学校に入れば、鉛筆やノートなどの必要経費が出てきます。

お小遣いの中からそれを買うようになれば、お金の使い方を学ぶことができます。

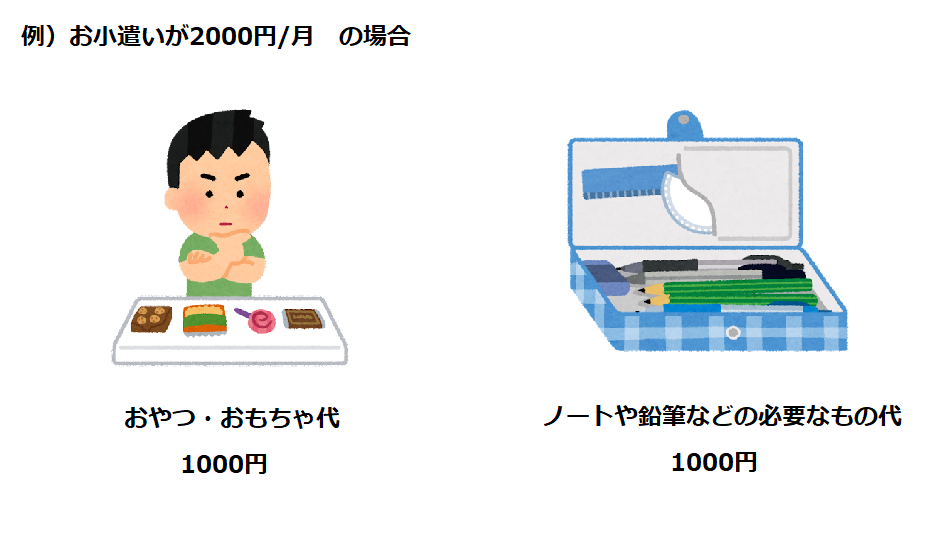

「お小遣いっていくらくらい渡せばいいの?小学生なら500円/月とか?」

私がこの記事で説明するお金の勉強においては、月500円では少なすぎるかなと思います。

ただ、お小遣いは仕事の量と質によって変化させる必要があります。

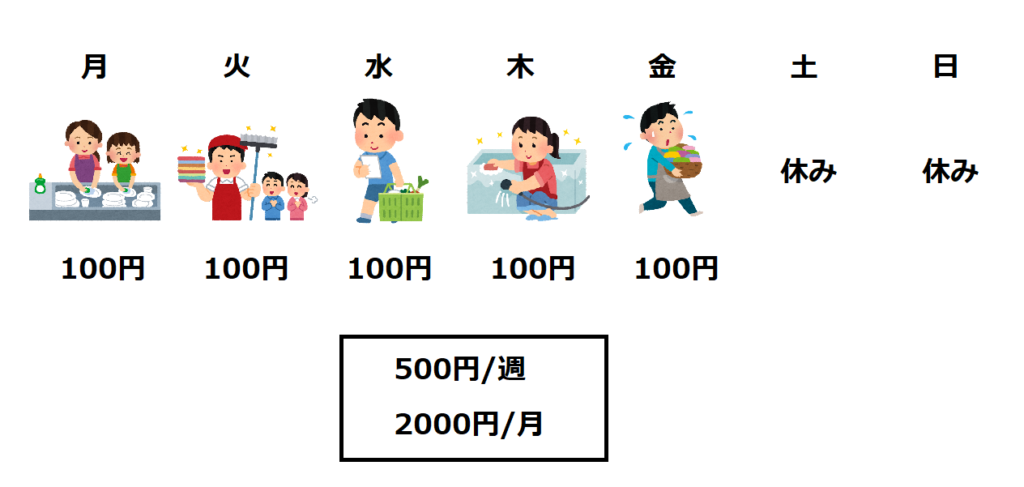

例えば、1日1回100円皿洗いを5日間5回続けたら500円。1ヶ月間続けたら2000円。

小学生のお小遣いとしては多いようにも感じますが、そこから学校に必要な経費を出してもらうことを考えれば、実際にお子さんが使えるお金はさほど多くはありません。

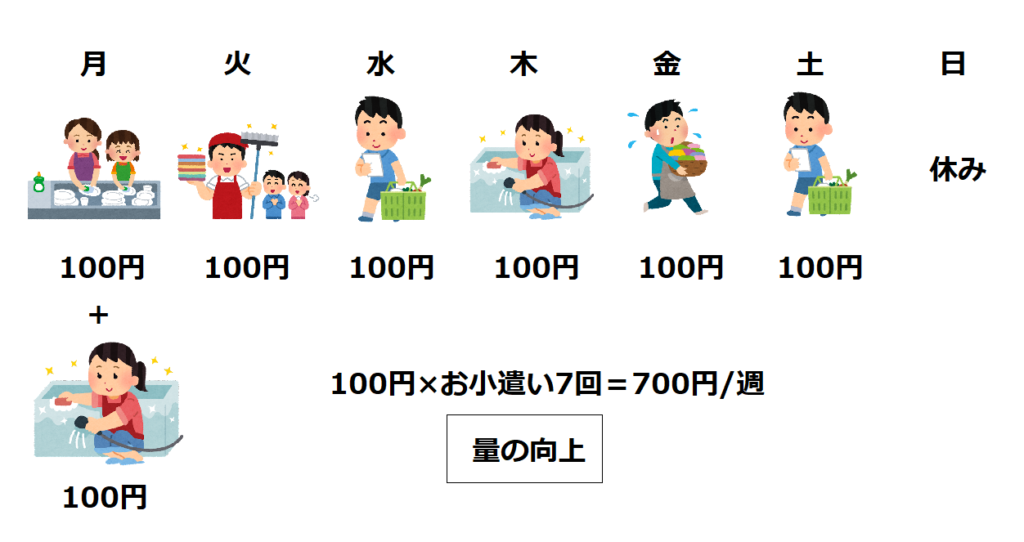

お子さんが5日間10回続けたとしたら1000円(量の向上)。

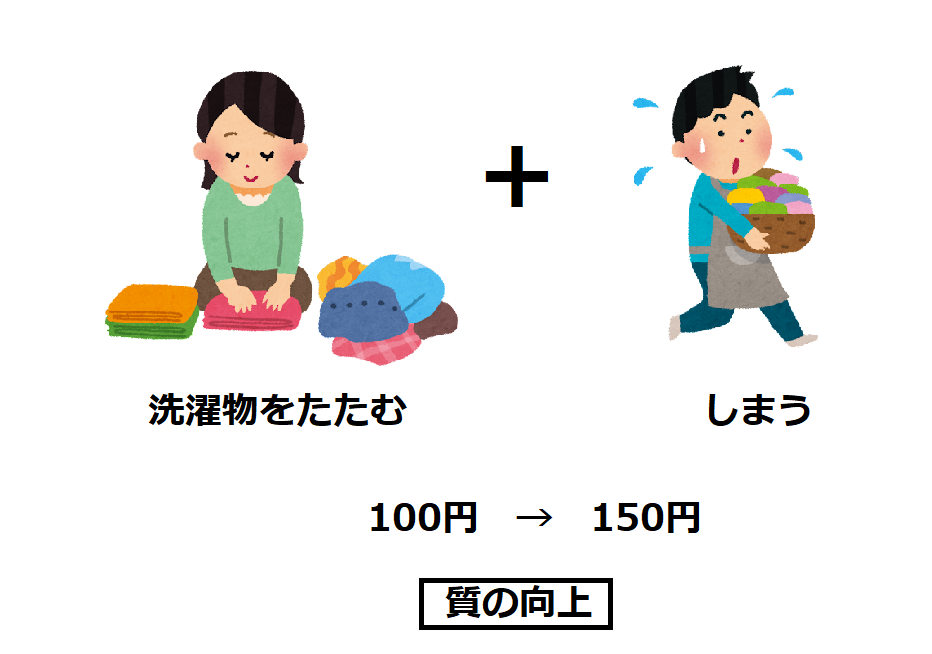

「洗濯物をたたむ」ことに加え、「洗濯物をしまう」までしてくれたら1日1回150円(質の向上)。

こうしてお子さんが自ら仕事の量と質の向上を求めれば、それにしたがってお小遣いを変えていく必要があります。

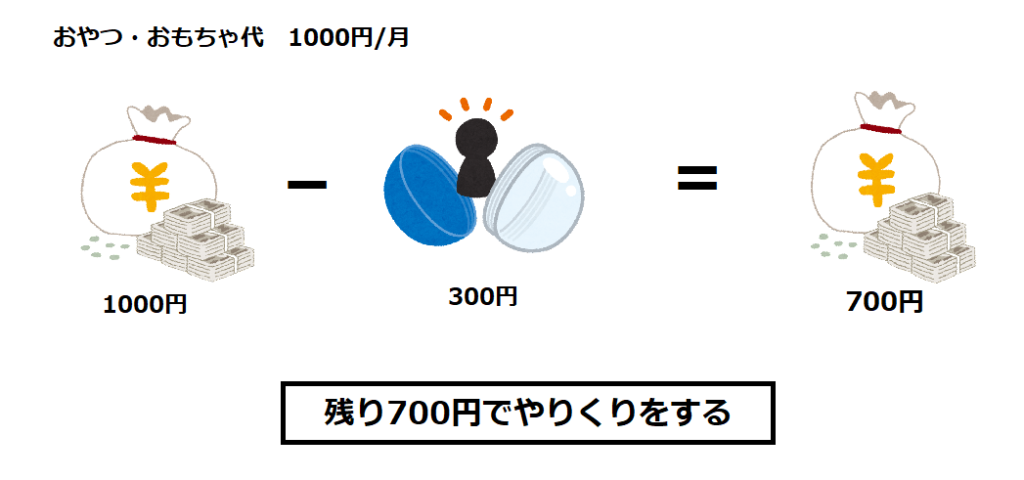

4.お小遣いの中で欲しいもの、必要なものをやりくりする

お小遣いを渡すようになったら、お小遣いの中で

「欲しいもの」「必要なもの」

を管理してもらうようにしましょう。

お小遣いは分類わけをし、お金の中でやりくりをするようにします。

お小遣いはマイナス方式で管理しましょう。

あと自分がいくら使えるのかが把握しやすくなります。

「ノートや鉛筆の勉強に必要なものもお小遣いの中で管理するの?別に親が買っても良いんじゃない?」

買わないといけないもの、欲しいものをやりくりすることでお金の管理方法を学んでいくことができます。

しかしそうは言っても、勉強に必要なものをお小遣いの中で買うことで、

「必要なのに買えない」

という状況になってしまうのも問題です。

このような場合、例えば

〇勉強に使う必要最低限の筆記用具は親が買う 〇キャラクター物の鉛筆や友達と交換日記をしたいからノートが欲しいなどの場合はお小遣いから

などのルールを決めておく必要があります。

これは、お小遣いから何かを買う前に、お子さんと話し合って予め決めておきましょう。

5 .【小さい時からの投資入門】お小遣いは貯金すれば利回りがある!

「欲しいもの、買わなきゃいけないもの、ある程度自分で管理できるようになってきたみたいだけど、やっぱり貯金もさせないとダメだよね」

限られたお小遣いの中で、

欲しいもの 必要なもの

を自分でお金を管理し、買うことができるようになる。

そうなれば、次は

将来のために貯蓄をすること

を学びましょう。

しかし、小さい子どもはなかなか未来を見据えて今を我慢するのは難しいし、想像がし難いかと思います。

最初は

「〇〇が欲しいから、それまでお金を貯める」

といった短いスパンでの貯金でも良いと思います。

いずれは

「何かあった時のために貯めておくお金」

として貯金をしておくことの重要性を説明しましょう。

目安は、

必要経費×3〜6ヶ月分=貯金

もちろん、これ以上貯めておいても問題はありません。

この考え方は、大きくなって投資を始めるとなった際に大切なものです。

「やっぱり投資について教えなきゃいけないのね。全然投資について詳しくないし、そもそも小学生くらいの子じゃ、投資の勉強をするのは早すぎない?」

このお金の勉強でお話するのは、あくまで

「投資的なことをお小遣いの中でやってみる」

だけなので、投資に詳しくない親御さんでも大丈夫!

また、小学生には早すぎるのではないか、ということですが、あくまでこの投資入門は、

「お金を貯めておくと増える可能性がある。だから使わずに貯めておくことも大切」

を学ぶためだと考えてください。

残念ながら、実際の投資は積み立てていても増える一方ではなく、減ってしまうこともあります。

それを学ぶのは、もっと大きくなり本当の投資について勉強したいとお子さんが考えたときで良いと思います。

学んでおきたいのは、投資の中でも

複利

という考え方です。

「ふくり?なにそれおいしいの?」

複利とは、

「利子を使わずにそのまま貯めておくと、その利子に更に利子がつく」

ことです。

詳しくは、下記の記事をご参照下さい。

こうした利回りを実際に貯金しているお子さんのお小遣いで行います。

全てのお小遣いをおもちゃやお菓子に使ってしまわず、ある程度貯金しておけば、1年後にはお金が増えている。

こうすることでお子さんは

- お金を貯金すること

- 投資をすること

の重要性を学ぶことができます。

ーーーーー

6.お小遣い帳は表計算ソフトを活用

「子どもが自分でお金を管理するとなると、やっぱりお小遣い帳が必要よね?どういうのを用意したらいいのかな」

最初に選ぶお小遣い帳は、何でも良いと思います。

お子さんが自ら進んでつけたくなるような、お気に入りの1冊を一緒に見つけましょう。

お小遣い帳は次の2つの利点があります。

- お金の管理がわかりやすくなる

- 算数の勉強になる

ただ、ある程度大きくなってきたら、

Excelなどの表計算ソフトを使ってお小遣い帳を作る

ことをお勧めします。

「確かに、早くからパソコンに慣れて知識をつけておいて欲しいかも」

「これからはやっぱりITが強い時代だものね」

スマートフォンで大抵のことができる現代、意外と多いのが

パソコンが使えない!

という学生、社会人。

絶対にパソコンが使えないといけない!

というわけではありません。

ですが、パソコンに興味を持つきっかけを用意しておくことも重要かなと思います。

ーーーーー

コラム【親の金銭感覚は子に遺伝する?】

よく「親の金銭感覚は子に遺伝する」と聞きますが、筆者は必ずしもそうだとは思いません。理由は単純で、筆者と筆者の親の金銭感覚は異なる部分が多いからです。 勿論、似ている部分もあります。筆者の実家はエンゲル係数※1が高く、とにかく食にお金を使っていました。それは筆者の親も自覚していて「食が満たされれば心が豊かになる」という明確な理由で、食を贅沢にしているそうです。そのため、筆者はファミレスから高級レストランや料亭まで、子どもの頃は様々な食の環境を経験し、その中でテーブルマナーなどを学びました。その代わり、旅行はほとんど行った記憶はありません。 筆者は実家を出た時、家計の食費が示す割合があまりにも多いことに驚きました。自炊をメインにして外食はほとんどしていないのに、それでも食費が高いのです。これで高級レストランだの料亭だのでコース料理を食べていたら、一体食費はいくらになってしまうんだと、実家の家計が心配になったこともあります笑。 話が少し逸れましたが、食費という部分に的を絞れば、確かに筆者は親からその金銭感覚が遺伝したのだと思います。しかし筆者の親は、業務スーパーで買いだめをしません。大量に買ったお肉をまとめて冷凍保存したりしません。家計簿をつけません。投資をしません。副業もしません。 これらの金銭感覚は、親から遺伝したのではなく、筆者が自立した時に自ら学んだものです。つまり、親が必死にお金の教育をしなくても、子どもは必要だと思えば、後から自ら学ぶのだと思います。 ですが、もっと早くから知っていればと思うことは沢山あります。もっと早くからお金について学んでいれば、あの時の100万円は使わずに全て投資に回していたでしょうし、もっと早いうちから副業に取り組んでいたと思います。 親がいくら教え込んでも、子どもは反発してやらなくなる可能性も勿論あります。そこが子どもの教育の不透明さ、難しさですね。筆者も日々奮闘しています。 ですが、お子さんが大きくなった時、早くからお金について勉強できたことに感謝することが少しでもあれば本望だと思っています。 ※1 エンゲル係数:家計の支出(保険や税金、貯金は除く)に対し、食費がどれくらいの割合を占めているかを表す数値。エンゲル係数(%)= 食費÷消費支出 × 100 で算出する。

ーーーーー

【参考資料】

お金のこと、子どもにきちんと教えられますか? 自立できる子が育つお金教育 [ 河村京子 ]

コメント

[…] 【子どものお金の教育】お金の勉強は◯歳から始めるべし!【入門】 […]